目前宠物用品行业在东南亚市场蓬勃发展,商机正涌现。宠物对于主人来说,已经成为日常生活中不可或缺的一部分。虽然蕴藏了无限的商机,但东南亚各国政策法规独立且不成体系、物流与基础设施建设普遍不足、文化差异与宗教禁忌等问题的存在,也对想要出海东南亚的中国宠物企业提出了更多挑战。

东南亚宠物市场概况

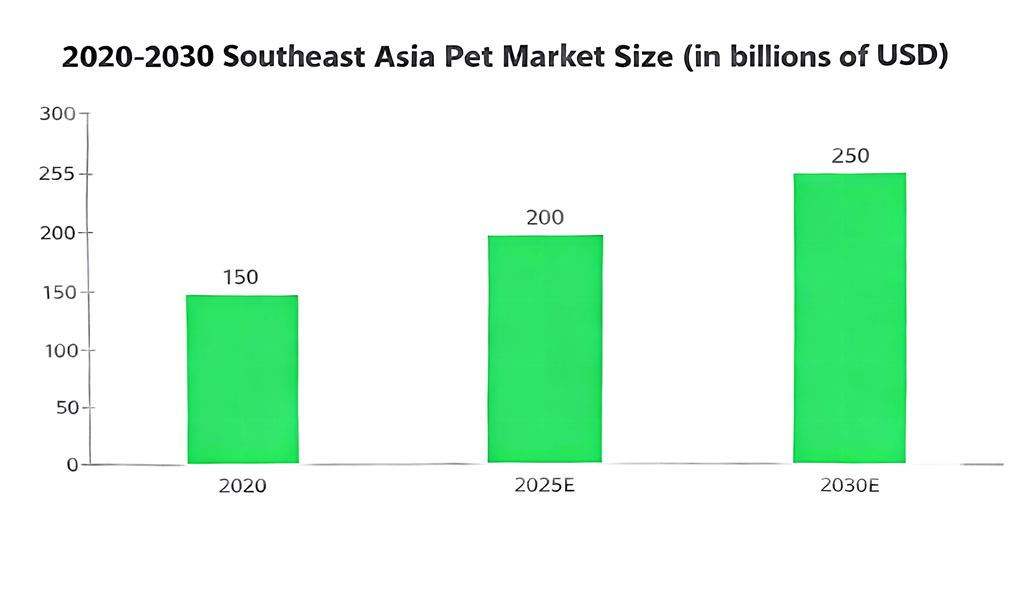

东南亚地区作为全球经济增长最活跃的新兴市场之一,拥有6.9亿人口。2025年,东南亚宠物市场迎来爆发式增长。据行业预测,东南亚宠物市场规模已突破200亿美元,年增长率达15%。作为全球宠物产业增长最快的区域之一,东南亚不仅拥有庞大的消费基数,更因年轻人口红利、城市化加速和情感消费升级,成为国际品牌必争之地。

不过,在广阔宠物市场前景的背后,东南亚宠物市场也呈现显著的区域分化特征,像印尼、泰国、马来西亚等市场尤为突出。

印度尼西亚:伊斯兰文化主导的猫经济高地

据Future Market Insights资料显示,2025年印度尼西亚宠物市场规模约28亿美元。到2035年,宠物市场规模预计达到68亿美元,复合年增长率预计将达到9.5%。

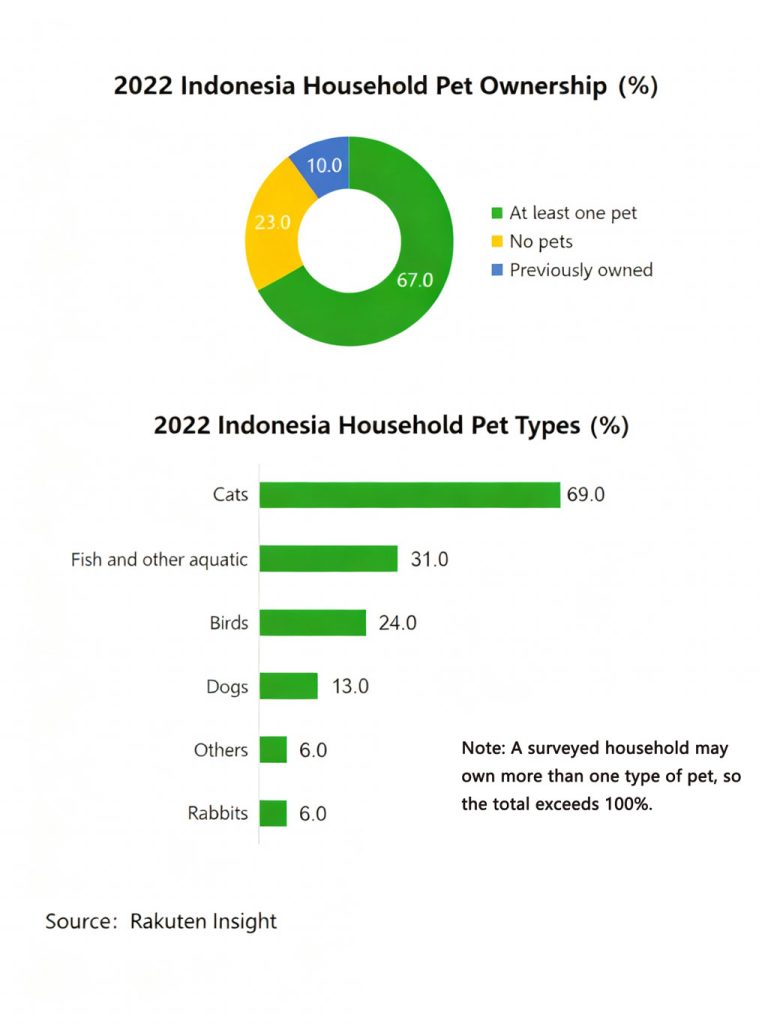

印尼家庭宠物拥有率已达67%,其中猫类宠物占据主导地位(69%),且年轻一代(16-24岁)养猫比例高达73%。

印尼宠物文化

印尼约有87%的人口信奉伊斯兰教,而在伊斯兰文化中,狗被认为是“不洁”的动物,受此文化影响使得宠物猫在印尼的饲养率远高于宠物狗。数据显示,2022年印尼的宠物猫数量约为480万只,而宠物狗数量仅为91.92万只。预计到2026年,宠物猫数量将达到595万只,宠物狗数量为91.92万只。

印尼政策对宠物行业的影响

- 印尼政府积极推动宠物健康护理产品的普及,鼓励企业研发和生产高质量的宠物食品、用品和保健品。这不仅提升了宠物的生活质量,也促进了宠物行业的创新和发展。

- 印尼政府对宠物食品生产设施实施严格的监管措施。政府要求宠物食品生产企业必须遵守相关的食品安全法规和标准,定期进行产品检测和质量控制。这一监管框架有效保障了宠物食品市场的有序发展。

- 印尼政府对电商行业的支持也间接促进了宠物行业的发展。Lazada印尼站、Shopee、Tokopedia等电商平台在印尼市场的份额不断扩大,为宠物主人提供了丰富的产品选择和便捷的购物体验。

泰国养宠结构

2022年,67%的印度尼西亚家庭有宠物:

猫:69%

水宠:31%

鸟类:24%

狗:13%

(资料来源:乐天洞察)

泰国宠物市场规模

2025年印度尼西亚宠物市场规模约28亿美元。到2035年,宠物市场规模预计达到68亿美元,复合年增长率预计将达到9.5%。

2023年印度尼西亚宠物食品市场销售额为18.5亿美元,2025年印度尼西亚宠物食品市场销售额将达到 21.6 亿美元,预计该市场每年增长率为 7.55%(2025-2029 年复合年增长率)。

电商渠道的发展

在印度尼西亚Shopee电商平台的宠物商品2024年销量2.28亿件,销售额3.62亿美元。2024年10月,宠物商品销量达到峰值,为2988.1万件,销售额为5311.9万美元;2024年9月,宠物商品销售额达到峰值,为5580万美元,销量为2837.9万件。

在宠物食品市场,Shopee 以 74.1% 的份额占据主导地位,其次是 Tokopedia (18.7%) 和 Lazada (6.87%)。Shopee 在 5 月份的市场份额显着增长了 47%,而 Tokopedia 同期增长了 12%。“与其他电子商务平台相比,这表明 Shopee 是人们购买宠物产品的一站式平台的首选。

细分产品销售情况

- 宠物食品:猫粮占销量的 36.37%、销售额的 47.83%;狗粮占销量的 12.19%、销售额的 28.37%。

- 宠物配件:水族设备在销量(43.4%)和销售额(40.36%)方面均排名第一。

- 宠物保健:维生素和营养补充剂在销量(48.2%)和销售额(47.01%)方面占主导地位。

- 猫砂与清洁用品:狗狗训练垫在销售额中占比最高(63.5%),其次是猫砂(9.57%)。

- 宠物服装与饰品:项圈在销量(79.5%)和销售额(48.78%)方面均位居第一。

- 宠物美容护理:毛发护理产品在销量(62.8%)和销售额(73.25%)方面占主导地位。

泰国:宠物人性化趋势引领服务市场爆发

据ttb analytics资料显示,2024 年泰国宠物市场规模预计约为 750 亿泰铢,同比增长约 12.4%。食品消费预计比上一年增长约 15.8%。

泰国以犬猫为主要宠物,除了犬猫外,水族类、鸟类、兔类和鼠类也受到泰国民众的青睐。

在宠物品类偏好上,泰国人更倾向于购买宠物食品(45%)、宠物服务(32%)和宠物用品(23%)。根据Kantar Worldpanel报告,人们在宠物用品上的平均支出呈上升趋势。2022年,宠物主每次购物平均花费177.3泰铢,养狗者支出最多,其次是养猫者。主流型猫粮和经济型犬粮是泰国主要的宠物食品类型。在宠物用品方面,年轻单身女性是主要消费者,她们更倾向于购买科技智能类产品。宠物服务中,洗澡和理发是最常用的服务,占比高达61%。

泰国养宠文化

泰国超过95%的泰国人信仰上座部佛教。这种信仰深刻影响了泰国人的日常生活。动物被视为有生命和灵魂的存在,需要得到尊重和保护。许多宠物主人将宠物视为家庭成员,甚至赋予其“宠物君主”的地位。随着社会结构的变化,如老龄化加剧和单身家庭增多,宠物的陪伴属性被进一步放大,许多人选择养宠物来缓解孤独感。

泰国政策对宠物行业的影响

- 泰国制定了《动物保护法》,明确保护动物权利和福利,禁止虐待、残害和杀害动物。

- 泰国通过《兽医师法》,要求兽医师必须注册并遵守相关标准和规定。这一政策有效提升了宠物医疗服务的质量和专业性,推动了宠物医院的规范化发展。

- 泰国政府和社会积极推动宠物友好型环境的建设。公共场所、餐馆和酒店越来越对宠物开放,以满足宠物主人的需求。

- 泰国政府对宠物行业的市场准入和监管进行了优化,特别是在宠物贸易和外来宠物管理方面。《危险动物控制法》对泰国境内危险动物的饲养和管理提出了明确要求,防止非法宠物贸易和外来物种入侵。

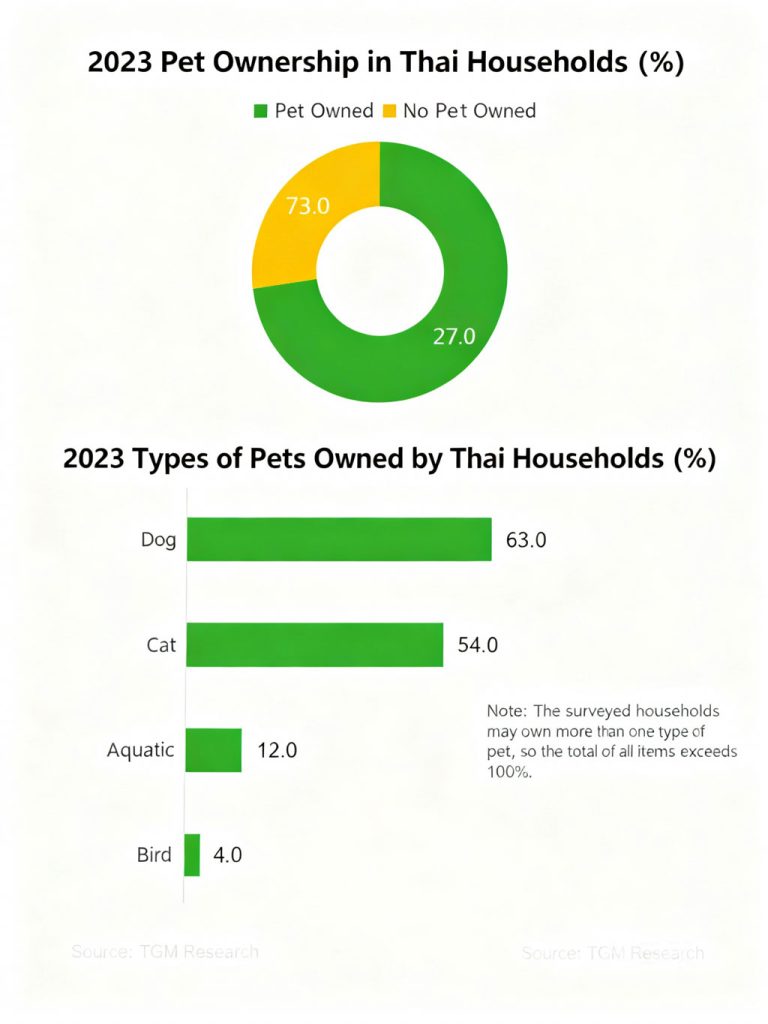

泰国养宠结构

2023年:

73%的家庭有宠物

狗:63%

猫:54%

水宠:12%

鸟类:4%

(来源:TGM Research)

泰国宠物市场规模

2023年:14.6亿美元

2024年预测:22亿美元

2029年预测:33.5亿美元(复合年增长率:10.87%)

宠物食品2024年预计达到3945.97万美元,年复合增长率为17.0%。此外,宠物用品市场也在快速增长,2024年预计达到2025.02万美元,年复合增长率为17.3%。随着消费者对宠物健康的重视,高端宠物食品和用品的需求不断增加。宠物服务市场,包括宠物美容、医疗保健、宠物酒店等,正在快速崛起。根据泰国经济分析中心(TTB Analytics)的数据,2024年,兽医服务市场规模预计达到1.97亿美元,年复合增长率为21.7%。此外,宠物护理服务市场预计达到1961.65万美元,年复合增长率为16.7%。

电商渠道的发展

2024年,泰国Shopee电商平台的宠物商品全年销量8033.03万件,销售额3.64亿美元。2024年9月,宠物商品销量达到峰值,为1050.86万件,销售额为4381.28万美元;2024年12月,宠物商品销售额达到峰值,为5990.43万美元,销量为1000.82万件。

细分产品销售情况

- 宠物用品整体收入占比:22.96%

- 宠物食品收入占比:55.29%

- 宠物配件:水族设备在销量中占比最高(25.73%),而宠物家具在销售额中占比最高(33.73%)。

- 宠物健康:维生素产品在销量(55.4%)和销售额(68.89%)方面均排名第一。

- 猫砂与卫生用品:猫砂在销量中占比最高(44.53%)。

马来西亚:线上渠道主导的高端化市场

据Euromonitor International资料显示,马来西亚宠物行业的市场规模在2023年达到了4.3亿美元,预计到2024年将增长至4.5亿美元,年复合增长率为5.8%。城镇化率78.7%推动宠物拥有率达51.1%。猫是最受欢迎的,占比60.0%,其次是狗和水族类,分别占比36.0%和25.0%。在宠物品类偏好上,马来西亚宠物食品占全行业的52.8%。猫粮是宠物食品市场的主要部分,占比超过60%,其次是狗粮,占比约31.8%。

马来西亚的养宠文化

马来西亚约53%的人口信仰伊斯兰教,受伊斯兰教影响,马来人更倾向于养猫,因为猫在伊斯兰文化中被视为干净和神圣的动物。相比之下,华人社区更愿意养狗,因为狗在中华文化中象征忠诚和守护。

马来西亚政策对宠物行业的影响

马来西亚的政策环境对宠物行业的发展起到了重要的推动和规范作用。政府通过经济政策、贸易协定、监管法规以及对宠物福利的关注,为宠物行业的持续增长提供了有力支持。

- 马来西亚通过参与区域全面经济伙伴关系协定(RCEP),进一步开放了宠物服务市场。例如,RCEP服务贸易中新增了兽医服务开放,允许外资成立合资公司提供兽医服务,这极大地推动了宠物医疗服务市场的发展。

- 马来西亚政府对宠物饲养实施了一系列管理措施。例如,宠物狗饲养者必须获得邻居的书面许可才能申请或继续持有宠物饲养许可证。此外,政府还对宠物食品和药品的进口实施严格监管,要求所有进口宠物食品必须符合食品安全认证(如HACCP、ISO 22000)并取得相关资质。

- 马来西亚的电商市场发展迅速,互联网的普及为宠物行业带来了新的销售渠道。在线平台如Shopee和Lazada成为宠物用品销售的重要渠道,推动了宠物用品和服务的线上销售增长。

马来西亚养宠结构

2023年,51.1% 的马来西亚家庭拥有宠物,其中 26.4% 的家庭拥有多只宠物。在 48.9% 没有宠物的受访者中,26.2% 表示有兴趣拥有宠物。猫是最受欢迎的,占比60.0%,其次是狗和水族类,分别占比36.0%和25.0%。

马来西亚宠物市场规模

马来西亚宠物行业的市场规模在2023年达到了4.3亿美元,预计到2024年将增长至4.5亿美元,年复合增长率为5.8%。

2023年,马来西亚宠物食品市场的销售额将达到2.59亿美元,到2025年将达到2.82亿美元,预计该市场每年增长率为9.54%(2025-2029 年复合年增长率)。

电商渠道的发展

2024年,马来西亚Shopee电商平台的宠物商品全年销量5913.56万件,销售额2.03亿美元。

- 2024年9月,宠物商品销量达到峰值,为706.21万件,销售额为2347.58万件;

- 2024年12月,宠物商品销售额达到峰值,为3572.35万美元,销量为694.23万件。

细分产品销售情况

- 宠物食品:从销量来看,猫粮占 46.69%,猫零食占 29.52%,狗粮占 6.44%;从销售额来看,猫粮占 58.20%,狗粮占 20.56%,猫零食占 5.93%。

- 宠物配件:从销量来看,水族设备占 38.86%,宠物家具占 23%,宠物玩具占 11.81%;从销售额来看,宠物家具占 35.98%,水族设备占 30.9%,食盆和喂食器占 10.28%。

- 宠物健康:从销量来看,维生素和营养补充剂占 40.13%,兽医服务占 31.38%,跳蚤和蜱虫防治产品占 22.82%;从销售额来看,维生素和营养补充剂占 56.44%,兽医服务占 23.18%,跳蚤和蜱虫防治产品占 14.85%。

- 猫砂与猫厕所:从销量来看,猫砂及猫砂盆占 45.05%,狗训练垫及托盘占 16.55%,垃圾袋及猫砂铲占 13.62%;从销售额来看,猫砂及猫砂盆占 70.01%,狗训练垫及托盘占 13.49%,小宠物砂盆及垫砂占 5.91%。

- 宠物服装与配饰:从销量来看,宠物服装占 53.28%,颈部配饰占 28.71%;从销售额来看,宠物服装占 62.18%,颈部配饰占 16.78%。

- 宠物美容护理:从销量来看,毛发护理占 58.22%,口腔护理占 13.54%,指甲护理占 7.99%;从销售额来看,毛发护理占 69.40%,口腔护理占 10.28%,指甲护理占 4.57%。

新加坡:宠物人性化趋势助推服务与高端消费

据 Deep Market Insights 报告显示,2024 年新加坡宠物护理(Pet Care)市场规模约 10.2 亿美元。新加坡以犬猫为主流宠物,但在空间较紧凑的都市环境中,猫的饲养率正在上升。根据 Pet Fair Southeast Asia 的资讯,在新加坡多宠家庭中,猫约占 51%。消费者在宠物食品、用品、服务上的倾向也在变化:宠物食品仍为主,尤其进口及高端配方产品增长强劲。美国品牌在新加坡猫狗食品市场已拥有约 23% 市场份额。

新加坡宠养文化

新加坡宠物主越来越把宠物视为“伴侣”或“家庭成员”,而不仅是“动物”。在高密度都市住区(如组屋 HDB/公寓)中,宠物饲养环境受到空间约束,但也促进了宠物小型化、室内化的趋势。宠物主倾向选择适合公寓环境的宠物(如猫、小型犬、小动物)。宠物健康、卫生、行为训练、智能设备应用等越来越被重视。

新加坡政策对宠物行业的影响

新加坡政府在宠物饲养及宠物行业监管方面也逐步完善:

- 政府机构要求宠物登记、植 微芯片,并在公共住屋 (HDB) 等环境对宠物饲养规范提出新规。

- 动物福利与公共卫生都被纳入政策考量,从宠物商店、宠物寄养、宠物认证服务等角度进行规范。

- 各类宠物友好设施(例如宠物咖啡馆、宠物美容店、宠物寄宿及日托服务)在城市中增多,为宠物服务市场扩张创造条件。

新加坡养宠结构

据 YouGov 2023 年的调研显示,约 34% 的新加坡成年人拥有宠物。

- 狗:约 13% 的受访者饲养狗

- 猫:约 12% 的受访者饲养猫

- 鱼:约 7% 的受访者饲养鱼

- 啮齿类宠物(如仓鼠、豚鼠、沙鼠):约 3%

- 鸟类和兔子:约 2%

换言之,虽然新加坡宠物家庭总体比例不如一些其他国家那样高,但在宠物种类方面,狗和猫仍为最主流。

新加坡宠物市场规模

2024 年,新加坡宠物护理市场(含食品、用品、服务)规模约 US$10.2 亿(约合 14 亿新币,按估算汇率)。来自 Deep Market Insights 的报告指出,2024 年为基准年。

- 在宠物食品方面,2025 年预计新加坡宠物食品市场营收约 US$1.02 亿。

- 宠物用品方面,2024 年新加坡宠物配件市场规模约 US$1.138 亿。

- 宠物保险细分市场在 2024 年规模约为 US$1.044 亿。

预计未来几年将持续增长,随着宠物人性化、服务化、线上线下渠道融合。

电商渠道与零售发展

在新加坡,线上渠道正成为宠物食品、用品主要购物场景之一。例如,Pet Fair Southeast Asia 报告指出,约 45% 的宠物食品购买转通过线上平台。

传统零售(如宠物专门店、宠物超市)仍具规模,但电商、社交电商、订阅服务等新模式正在崛起。

细分产品销售情况(趋势参考)

- 宠物食品:进口比例高,本地生产少,消费者乐于为“功能型/健康型”食品支付溢价。美国、欧洲品牌进口增长显著。

- 宠物用品:智能型、设计型、定制型产品在都市宠物主间受欢迎,如智能喂食器、宠物家具、室内玩具、环境监控设备。

- 宠物服务:宠物美容、宠物日托/寄宿、行为训练、宠物健康检查等服务增速快。

- 宠物保险:随着宠物寿命延长、健康管理意识增强,宠物保险成为增长亮点。

宠物消费升级驱动高端化与多元化

1. 消费升级驱动高端化与多元化

食品创新:功能性食品(益生菌、关节保健配方)与天然有机粮需求激增,印尼昆虫蛋白猫粮、泰国鱼类主粮成爆款。2025年东南亚宠物食品市场规模预计突破50亿美元,中高端产品(1-3美元/公斤)占比超60%。

用品智能化:自动喂食器、环境监测设备年增速超40%,泰国智能用品展区面积2025年扩大50%。

服务市场崛起:医疗(CAGR 15%-25%)、美容、保险(渗透率<5%)成为新增长极,印尼雅加达高端护理服务市场规模2026年预计12.1亿美元。

2. 电商与社交营销重塑渠道格局

2025年东南亚电商GMV预计达1860亿美元,宠物类目借势爆发,Shopee、TikTok Shop贡献超60%销售额。

短视频“种草”模式激活年轻用户,印尼TikTok猫粮销售额占比58.8%,菲律宾宠物服饰单月销量超10万件。

根据Bain咨询数据显示,2025年东南亚电商复合增长率预计达15.68%。尽管东南亚电商渗透率持续提升,但线下渠道仍占据主导地位。2023年数据显示,东南亚消费者通过宠物专卖店购买宠物用品的占比超过50%,其中印尼线下渠道占比高达70%,菲律宾商超便利店占比居首。线上渠道中,Shopee和Lazada是主要平台,2023年泰国站宠物市场规模突破1.38亿美元,宠物食品类目贡献超50%销售额,复购率极高。

3. 技术创新与可持续发展

数字化服务:远程问诊APP、智能健康监测设备优化用户体验,泰国宠物医疗AI诊断技术覆盖率提升30%。

环保转型:可降解猫砂、再生材料宠物窝需求上升,企业加速布局ESG战略(如马来西亚棕榈油供应链碳中和)。

破局东南亚宠物市场

1. 强化供应链与合规能力

- 本地化仓储布局:在印尼、菲律宾建立海外仓,缩短配送周期,降低物流成本。

- 合规化投入:提前申请东南亚各国的产品认证(如越南畜牧生产部的销售许可),避免清关延误。

2. 精准定位与分层布局

- 高端市场:主推有机宠粮、智能设备(自动喂食器、智能饮水机)及环保产品,契合当地对品质和科技的偏好。

- 新兴市场:聚焦高性价比的干粮、宠物玩具和基础用品(如喂食器、笼具),结合本地化包装与营销。

3. 数字化与社交营销渗透

- 充分利用TikTok、Facebook、Instagram等平台进行品牌宣传和产品推广。通过创意视频、用户互动等方式,提高品牌知名度和用户粘性。

- 根据不同国家的文化和语言特点,制定本地化的内容营销策略。例如制作符合当地文化习俗的宠物养护理视频、发布与当地节日或宠物相关事件有关的内容,拉近与消费者的距离。

如果您正在或计划进入东南亚市场,但苦于寻找爆品,欢迎与盛康联系。让我们一起开拓东南亚市场的宠物用品业务,抓住商机,共创成功!

数据来源

报告中数据来自各国统计局、IMF国际货币基金组织、RakutenInsightStatista MarketInsights、Euromonitor等网络公开平台搜集整理。