德国是一个高度重视动物福利的国家,其社会文化与宠物的联结源远流长。在德国人的观念中,宠物早已超越了单纯的“动物”范畴,而是作为享有高度社会地位和法律保护的“家庭成员”而存在。这种深厚的情感联结可追溯至17、18世纪,当时饲养宠物逐渐从精英阶层的身份象征演变为一种广受社会认可的生活方式。

这种文化底蕴在法律层面得到了有力支撑。德国《动物福利法》(German Animal Welfare Act)明确规定了人类对“同类生物”生命健康的法律责任,构建了严密的动物保护框架。这种法律与道德的双重约束,使得德国几乎见不到流浪动物,即便是纯种犬的选育与饲养,也始终贯彻着负责任的伦理标准。

德国宠物市场概况

作为欧洲宠物行业的领头羊,德国市场虽然在宠物保有量上略有波动,但整体消费规模依然展现出强大的韧性。

2025市场趋势:存量市场的价值挖掘

2025年,德国宠物市场总收入约为69.9亿欧元(约82亿美元),虽然较前两年的70亿欧元峰值略有回落,但仍显著高于疫情前的水平。

| 细分市场 | 2025年收入规模 | 同比变化趋势 | 核心驱动力 |

| 宠物食品 | 43亿欧元 | +1.3% | 高端化、功能化需求 |

| 宠物配件 | 11亿欧元 | -0.6% | 经济波动导致非刚需支出推迟 |

| 猫粮市场 | 23亿欧元 | +3.5% | 干粮与零食细分品类爆发 |

| 狗粮市场 | 18亿欧元 | -0.7% | 湿粮需求放缓,零食保持增长 |

德国的养宠文化

德国的养宠文化根植于对生命价值的深刻认知。这种文化不仅仅表现为情感上的陪伴,更是一种基于法律与伦理的社会契约。

在德国,宠物被赋予了极高的社会参与权。无论是餐厅、商店还是公共交通工具,随处可见宠物与主人并肩而行的身影,这种“宠物友好”的社会环境是其养宠文化高度成熟的标志。

德国人更多的养猫,一方面是偏爱,还有是因为国家的法律约束和养宠成本。比如在德国养狗必须按年缴纳宠物税(如柏林约为每年 120 欧元),并强制购买高额的第三方责任险,以防宠物伤人造成理赔纠纷。部分联邦州(如北威州、下萨克森州)要求养狗人士必须考取官方的“养狗驾照”(涵盖理论与实操考核),证明自己具备驯养知识与照顾能力才能成为合法主人。

德国养宠人口画像与规模演变

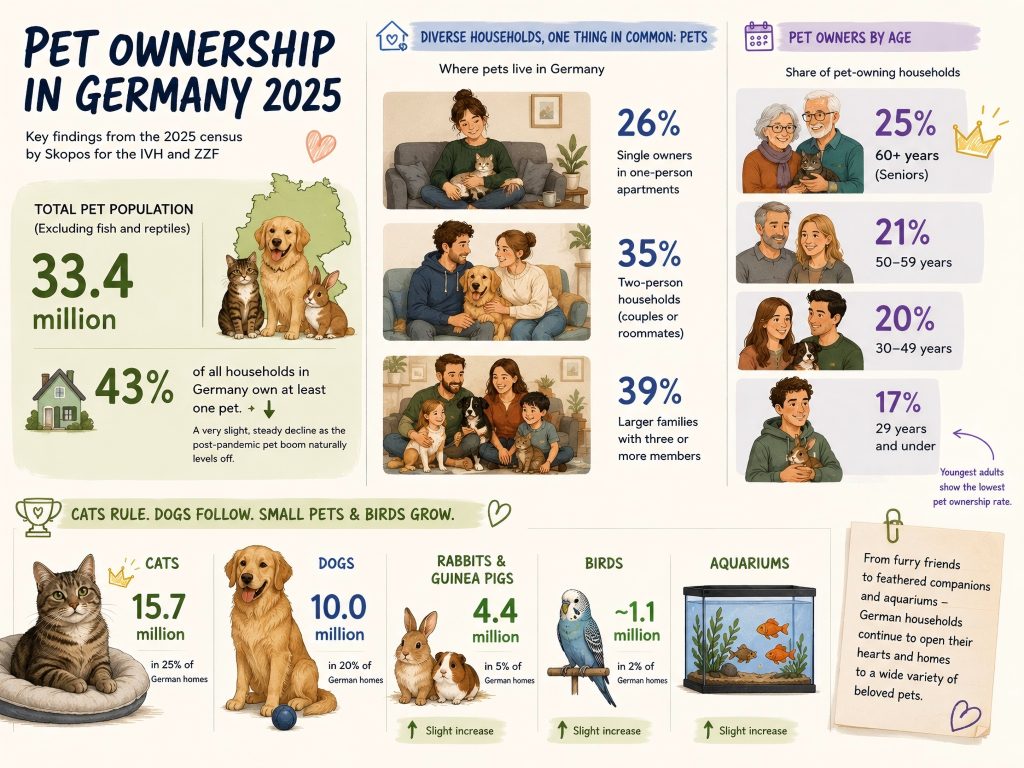

根据2025年的最新调研,德国宠物总数(不含鱼类及爬行动物)约为3340万只,约43%的家庭至少拥有一只宠物伙伴。相比2024年,宠物总量与养宠家庭比例均出现了微幅下调。

从用户画像来看,德国宠物主呈现出明显的多元化特征:

- 约26%的宠物生活在单身公寓。

- 约35%属于二人世界。

- 约39%存在于三口及以上的大家庭中。

在年龄分布上,60岁及以上的老年群体以25%的占比成为养宠主力军,50-59岁的中年群体紧随其后(21%),而29岁及以下的年轻人养宠比例相对较低,仅为17%。

在品种偏好上,猫依然稳居“国民宠物”宝座,2025年全德约有1570万只猫分布在四分之一的家庭中;狗以1000万只的规模位居次席。此外,兔子、豚鼠等小动物的数量小幅回升至440万只,水族类宠物也保持了稳定的增长态势。

电商渠道与零售发展

截至2025–2026年,德国宠物市场线上渠道占比约21–22%(15–15.5亿欧元),线下仍主导但电商持续双位数增长,渠道呈现“Fressnapf(线下)+ Zooplus(线上)”双巨头引领、全渠道融合趋势。

- 线上渠道(2025年):根据德国电子商务协会(bevh)的数据,线上销售额约15亿欧元(占市场21%),年增约0.6–1%,较2022年累计增长26%;Zooplus为最大纯电商平台,Fressnapf(欧洲最大宠物连锁)已强力整合O2O(线上商城+1900+门店);7%宠主仅网购食品,11%仅购用品,多渠道采购成常态。

- 线下零售:仍占53亿欧元(76%),Fressnapf、Tiermax等连锁店主导用品与高体验品类(如猫砂、智能设备),因试用、服务(美容/咨询)和即时性需求不可替代;食品超60% via 综合零售(折扣店、药房)。

- 趋势:电商渗透率稳步提升(2023年线上13亿→2025年15亿欧元),但线下专业店未萎缩,33%宠主“只在实体店买用品”;全渠道(Click & Collect、订阅制、社交电商)加速,可持续与智能产品更依赖线上教育+线下体验。

- 关键驱动:老龄化/独居家庭推高“宠物人性化”消费,功能性食品(湿粮/处方粮)主攻线下综合渠道,智能用品/环保高单价品更倾向线上(Zooplus、Amazon);德国电商整体增长(bevh预测未来5年积极)支撑宠物品类,但物流成本与退货率仍制约高体积/低单价品线上渗透。

市场结构清晰:线下为信任与服务载体,线上为效率与创新试验场,2026年预计线上占比将超25%,但Fressnapf的“店仓一体+自有品牌”模式仍压制纯电商扩张速度。

德国细分宠物产品销售情况

1. 宠物食品占据了最大的市场主导地位,年销售额约 43 亿欧元。品类结构:主粮(干粮、湿粮)占主导,高附加值的零食(如洁齿骨、冻干)增速最快。趋势特征:受“宠物人性化”影响,天然有机 (Organic)、无谷物 (Grain-free) 和定制化配方备受德国家庭追捧。

2. 宠物用品及配件销售额约 11 亿欧元,品类正向智能化与定制化升级。智能及科技产品:自动喂食器、GPS追踪器、智能饮水机等科技产品在德国家庭中普及率大幅攀升。可持续与环保用品:德国消费者极具环保意识。采用可生物降解猫砂、植物性材质牵引绳、再生环保塑料玩具的产品销售额不断扩大。基础高频用品:常规项圈、胸背带、基础美容工具在线下实体店(如 Fressnapf)有极高的即时购买需求。

德国宠物市场的新趋势

德国消费者的购买决策正变得日益理性且挑剔,对产品品质的追求已从基础营养延伸至全方位的健康管理。

全渠道购物趋势

目前,约60%的德国宠物主人会结合线上与线下渠道购物。他们习惯先在线上了解产品,再到实体店体验,或者首次在线下购买后,再通过线上订阅补货。这种趋势正在推动像Fressnapf这样的传统零售商加快数字化布局,同时也促使线上平台打造更具互动性的购物体验。

高端宠物食品升级

在宠物食品方面,“天然”“有机”“可持续”“无添加”等概念正成为新的消费标准。消费者愿意为透明配方和环保包装支付更高价格。

高端宠物用品

虽然整体宠物用品市场因经济因素略有放缓,但高科技和设计感强的产品仍保持增长。例如节能水族设备、高科技防污面料等产品依然受到欢迎。

宠物保险增长

宠物保险正在成为欧洲的重要增长市场。受宠物医疗费用上涨推动,该市场预计到2030年前将保持16.4%的年均增长率。越来越多德国宠物主人开始重视长期健康保障,而不是单次支付高额兽医费用。

智能穿戴设备

科技化宠物护理已不再只是未来概念。全球宠物健康监测设备和GPS追踪器市场预计到2032年将超过64亿美元,而德国消费者正是推动这一增长的重要力量之一

零售竞争加剧

线上与线下购物的界限正在逐渐模糊。德国宠物零售市场集中度越来越高,少数大型企业掌握主要市场份额。因此,大型品牌开始减少价格竞争,更加重视高质量客户服务与沉浸式购物体验。

参考资料

[1] Germany’s pet population declines slightly in 2025, sales hold steady.

[2] Germany: pet segment hits third strongest e-commerce growth in 2025.